○茨城町軽自動車税の課税保留等に関する取扱要綱

平成21年3月27日

要綱第2号

(趣旨)

第1条 この要綱は,町内に主たる定置場が存する原動機付自転車,軽自動車,小型特殊自動車及び2輪の小型自動車(以下「軽自動車等」という。)について,課税客体が実際には消滅しているにもかかわらず,抹消登録が行われていない場合及び所有者の所在が不明となっている場合の課税の取扱いに関し必要な事項を定めるものとする。

(課税保留の対象範囲)

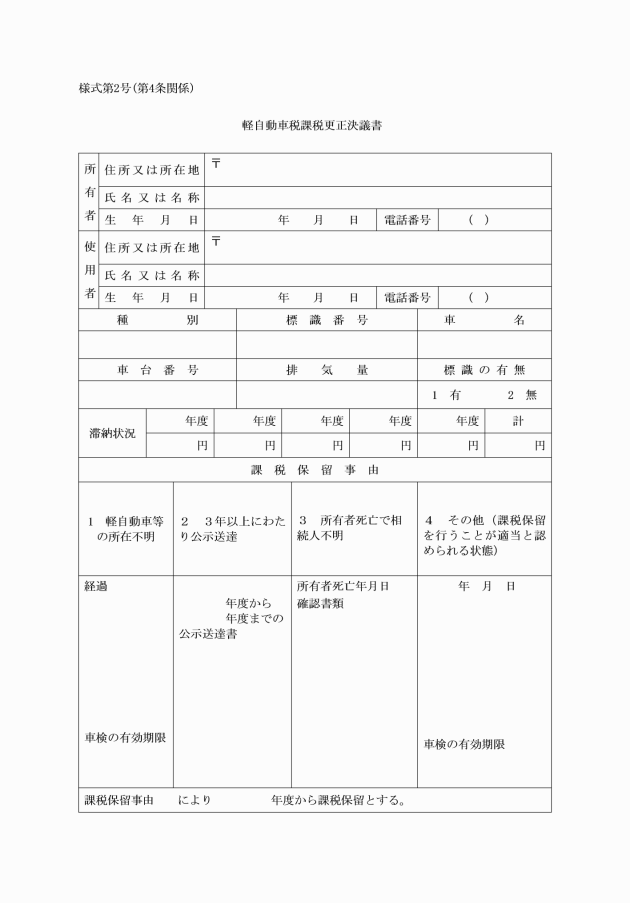

第2条 課税保留の対象となるものは,次に掲げる各号のいずれかに該当するものとする。

(1) 軽自動車等が所在不明となっているもの

(2) 所有者等が所在不明となり3年以上にわたり納税通知書等の公示送達を行ったもの

(3) 所有者が死亡で相続人不明のもの

(4) その他町長が必要と認めるもの

(課税取消の対象範囲)

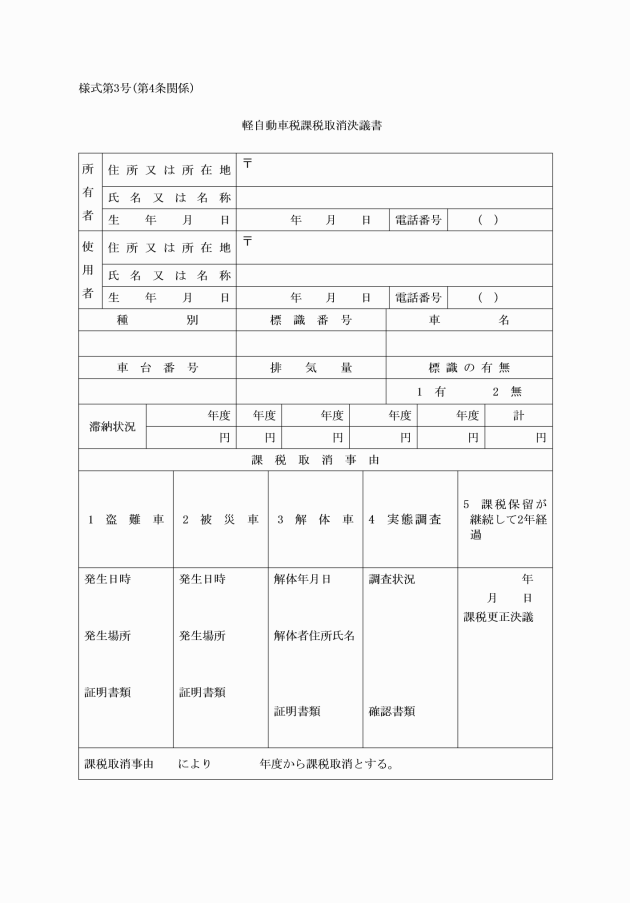

第3条 課税取消の対象となるものは,次に掲げる各号のいずれかに該当するものとする。

(1) 盗難車(盗難により軽自動車等の所在が不明となっているもの)

(2) 被災車(火災等で軽自動車等としての機能を失ったもの)

(3) 解体車(車体を解体したことにより軽自動車等としての機能を失ったもの)

(4) 実態調査等により軽自動車等の所有者でないこと又は主たる定置場に軽自動車等が所在しないことが確実なもの

(5) 前条各号のいずれかに該当するもので課税保留が継続して2年経過したもの

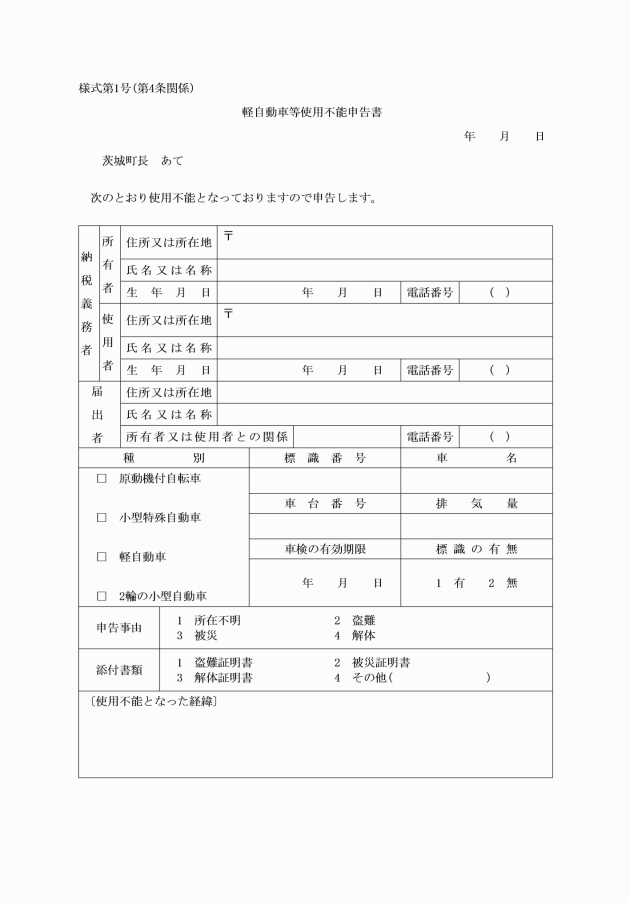

2 前項の規定にかかわらず,町長が課税保留又は課税取消に該当すると判断した場合,軽自動車等使用不能申告書は不要とする。

附則

この要綱は,平成21年4月1日から施行する。

附則(令和5年要綱第26号)

(施行期日)

1 この要綱は,令和5年4月1日から施行する。

(経過措置)

2 この要綱の施行の際現にこの要綱による改正前のそれぞれの要綱の規定に基づき提出されている申請書,申出書その他これらに類するもの(以下この項において「申請書等」という。)は,この要綱による改正後のそれぞれの要綱の規定に基づき提出された申請書等とみなす。

3 この要綱の施行の際現にこの要綱による改正前のそれぞれの要綱の規定に基づいて作成されている用紙は,当分の間,適宜修正のうえ使用することができる。

附則(令和6年要綱第16号)

(施行期日)

1 この要綱は,令和6年4月1日から施行する。

(経過措置)

2 この要綱による改正後の茨城町軽自動車税(種別割)の課税保留等に関する取扱要綱の規定は,令和6年4月1日以後の軽自動車税の課税保留等について適用し,同日前の課税保留等については,なお従前の例による。

附則(令和8年要綱第37号)

この要綱は,令和8年4月1日から施行する。

別表(第4条関係)

課税保留等処理一覧

実態 | 必要書類 | 開始時期 | 決議書類 | |

課税保留 | 軽自動車等が所在不明となっているもの | 軽自動車等使用不能申告書 | 車検有効期限のある車両は,満了日の翌年度から | 課税更正決議書 |

車検有効期限のない車両は,事実が確認された日の翌年度から | ||||

所有者が所在不明で3年以上にわたり公示送達を行ったもの | 過去3年分の公示送達書 | 3年以上にわたり公示送達した年度の翌年度から | 課税更正決議書 | |

所有者が死亡で相続人不明なもの | 戸籍謄本等 | 相続人が不明であることが確認された日の翌年度から | 課税更正決議書 | |

その他(課税保留を行うことが適当と認められる状態) | 所有者等からの事情聴収又は実態調査に係る書類 | 実態調査により軽自動車等が未所有になった日の翌年度から 所有者の住民票が職権消除となった日の翌年度から | 課税更正決議書 | |

課税取消 | 盗難車 | 軽自動車等使用不能申告書 盗難証明書 | 盗難にあった日の翌年度から | 課税取消決議書 |

被災車 | 軽自動車等使用不能申告書 被災証明書 | 被災した日の翌年度から | 課税取消決議書 | |

解体車 | 軽自動車等使用不能申告書 解体証明書 | 解体した日の翌年度から | 課税取消決議書 | |

実態調査等により軽自動車等の所有者でないこと又は定置場に軽自動車等が所在しないことが確実なもの | 軽自動車検査協会又は運輸局等で確認した書類 実態調査に係る書類 | 未所有になった日の翌年度から | 課税取消決議書 | |

課税保留が継続して2年経過したもの | 2年経過した課税更正決議書 | 課税保留を開始した年度の翌々年度から | 課税取消決議書 |