平成30年分確定申告・町県民税申告から配偶者控除・配偶者特別控除が改正されました

平成30年分確定申告・町県民税申告から配偶者控除額・配偶者特別控除額が改正されました

平成30年分確定申告・町県民税申告から、配偶者控除額・配偶者特別控除額が改正されました。

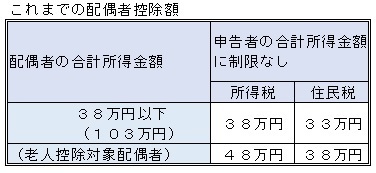

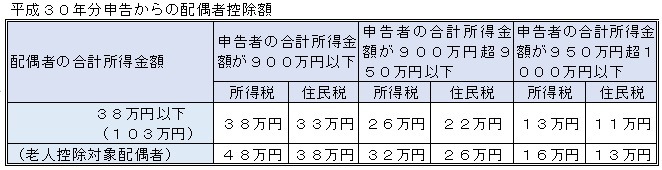

表の上段は所得金額、下段(カッコ内)は給与収入金額のめやすを表します。

配偶者控除額は、申告者(納税義務者)の所得金額により、控除額が変わります。

↓

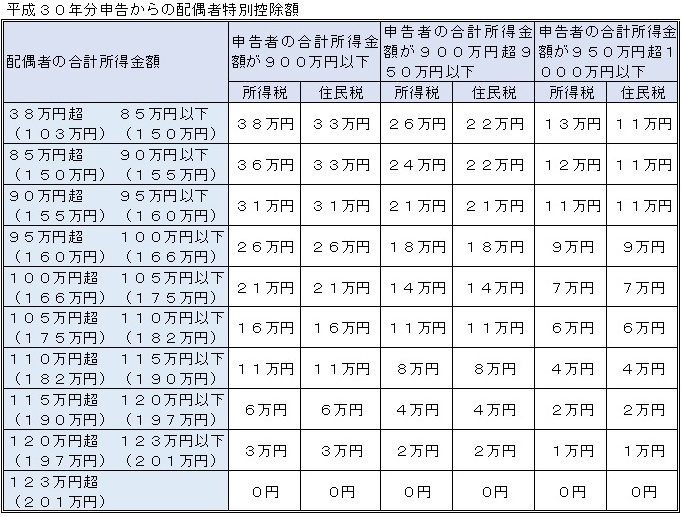

配偶者特別控除は、控除できる幅が広がりました。

↓

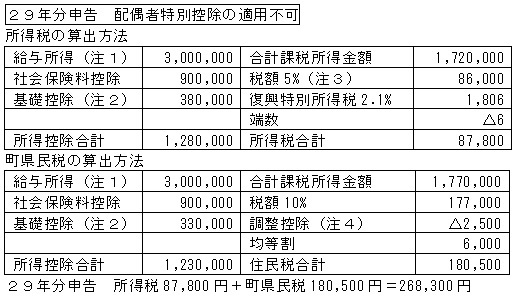

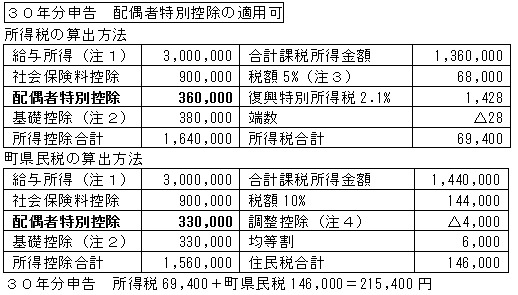

課税の例

申告者(夫) 給与所得300万(社会保険料控除90万と基礎控除のみ)

配偶者(妻) 50歳 給与所得90万

注1 給与収入・給与所得とは?

- 給与収入は、所得税等の天引き前の支給額で、源泉徴収票では「支払金額」にあたります。本給、残業等手当、賞与等が含まれ、一定の交通費は含まれません。

- 給与所得は、源泉徴収票の「給与所得控除後の金額」にあたります。給与所得者すべて同じ計算式で算出されます。手取りのことではありません。

- 源泉徴収・年末調整については、お勤め先の人事担当にお問い合わせください。

注2 基礎控除の額は、所得税法と地方税法で異なります。確定申告に38万の記載があっても、所得証明に33万の記載があるのはそのためです。

注3 所得税法では税率は一律ではなく、課税標準額によって税率が変動します。掲載例の場合、税率は5%です。対して住民税は、土地の譲渡等分離課税を除き、税率は一律10%です。

掲載日 令和2年12月12日

更新日 令和2年12月21日

このページについてのお問い合わせ先

お問い合わせ先:

総務部 税務課

住所:

〒311-3192 茨城県東茨城郡茨城町大字小堤1080番地

電話:

029-292-1111

FAX:

029-292-6748

(メールフォームが開きます)

ライフシーン

")